集團官微

集團官微

2024上半年文旅集團財務分析報告

今年以來,國內旅游市場繼續保持穩中向好的態勢。據文化和旅游部數據顯示:2024年上半年,國內出游人次27.25億,同比增長14.3%,國內游客出游總花費2.73萬億元,同比增長19.0%。出入境旅游方面,過境免簽政策持續擴大范圍,中國免簽“朋友圈”不斷擴容,進一步激發了入出境旅游市場的活力。依據國家移民管理局統計數據:上半年全國各口岸入境外國人1463.5萬人次,同比增長152.7%;其中通過免簽入境854.2萬人次,占比58%,同比增長190.1%。在國內旅游火爆、出入境旅游加速回暖的雙重利好驅動下,上半年文旅上市公司經營業績整體以盈利為主流,占比近七成。同時,呈現出“營收增長乏力、盈利能力待提升、集團間分化明顯”等特征,文旅企業經營普遍承壓但在旅游演藝、在線旅游、景區樂園、酒店等細分賽道中不乏優勝者、引領者。

2024上半年文旅集團財報整體觀察:61家文旅集團合計營收約2016億元,凈利潤合計約162億元

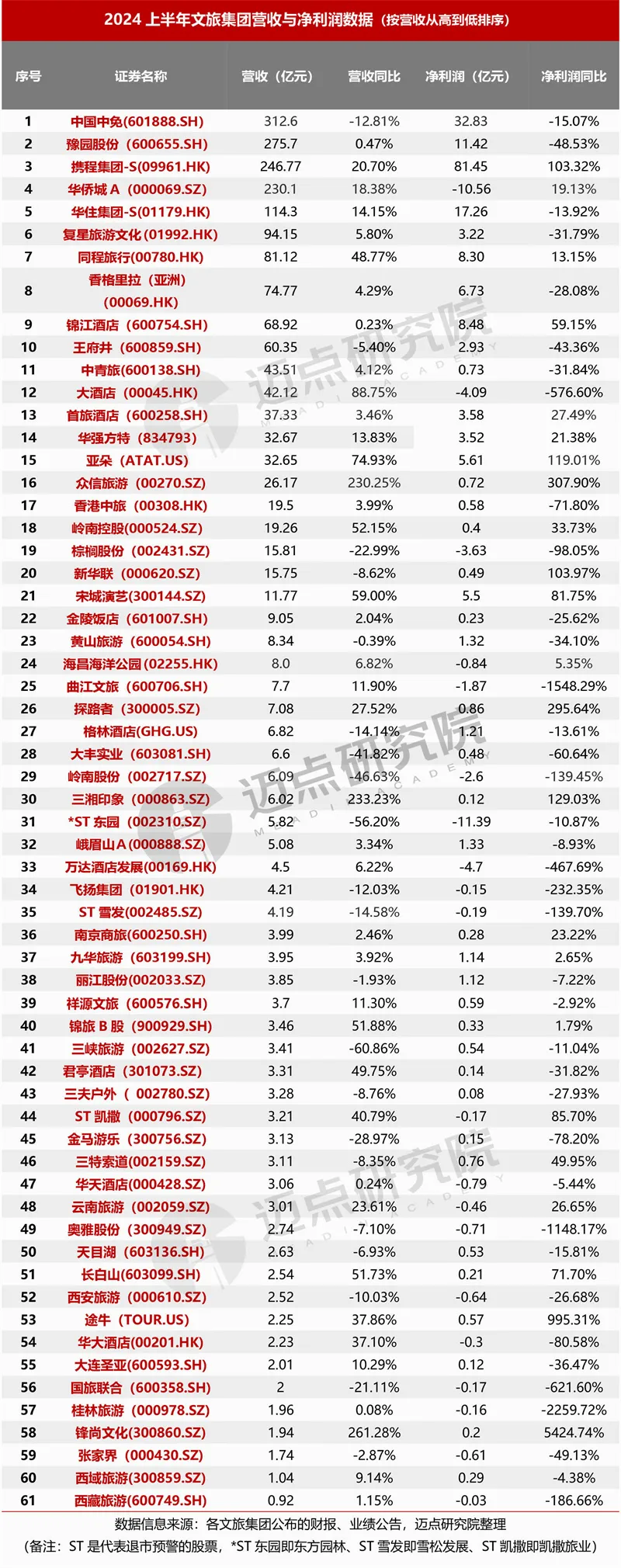

根據邁點研究院不完全統計,有61家文旅集團發布2024上半年度財務數據,涉及景區樂園、酒店、旅行社與在線旅游服務商、旅游綜合、免稅購物與文商旅、產業供應鏈6大類型。61家文旅集團營收規模合計2015.81億元,營收均值33.05億元。其中,超百億元共5家,分別為中國中免(312.6億元)、豫園股份(275.7億元)、攜程集團-S(246.77億元)、華僑城-A(230.1億元)、華住集團-S(114.3億元);50-100億元的包括復星旅游文化(94.15億元)、同程旅行(81.12億元)、香格里拉(74.77億元)、錦江酒店(68.92億元)和王府井(63.8億元),共5家;營收分布在10-50億元的文旅集團11家、在1-10億元區間的39家、不足1億元的1家。

61家文旅集團2024上半年度營收同比均值為18.6%,營收同比正增長的40家、負增長的21家。其中,眾信旅游、三湘印象、鋒尚文化營收增長最為顯著,同比均超2倍;而嶺南股份、東方園林、三峽旅游營收同比下滑較為明顯,降幅區間為46%-61%。61家文旅集團中,營收同比前十的包括酒店企業和旅行社企業各3家、產業鏈企業和景區樂園企業各2家,分布較多元,一定程度上表明上半年文旅全行業、全產業鏈的復蘇擴展與深化。

61家文旅集團2024上半年凈利潤總和約162億元,平均凈利潤為2.66億元;盈利企業41家、虧損企業20家。攜程集團、中國中免、華住集團和豫園股份,這4家文旅集團上半年凈利潤表現優異、盈利能力較強,依次為81.45億元、32.83億元、17.26億元、11.42億元。其余57家文旅集團中,凈利潤在1-10億元之間的共14家、0-1億元的23家,凈利潤為負即虧損的企業20家。總體而言,61家文旅集團的盈利格局大致呈現“金字塔型”,且腰部和尾部企業(盈利不足1億元和凈利潤為負)占據主導力量,占比約七成。

61家文旅集團2024上半年凈利潤同比均值為-4%,凈利潤同比正增長的23家、負增長的38家。其中,凈利潤同比超100%的文旅集團有8家,從高到低依次為鋒尚文化(5424.74%)、途牛(995.31%)、眾信旅游(307.9%)、探路者(295.64%)、三湘印象(129.03%)、亞朵(119.01%)、新華聯(103.97%)、攜程集團-S(103.32%)。以鋒尚文化為例,2024上半年凈利潤暴增54倍,一方面是去年同期基數低,另一方面得益于文旅演藝、景觀藝術照明及演繹等業務的“多點開花”。而與上述8家文旅集團凈利潤同比飆升形成明顯對比,嶺南股份、西藏旅游等10家文旅集團凈利潤同比下降超100%,且奧雅股份、曲江文旅、桂林旅游同比暴跌10倍以上。對于虧損原因,桂林旅游在其半年度報告中解釋:受醫保減免政策取消等因素影響,人工成本同比有所增加;公司投資收益同比減少1301.47萬元。曲江文旅則表示本期應收賬款預期信用損失模型較上年同期發生變動,計提壞賬準備金額增加導致虧損。

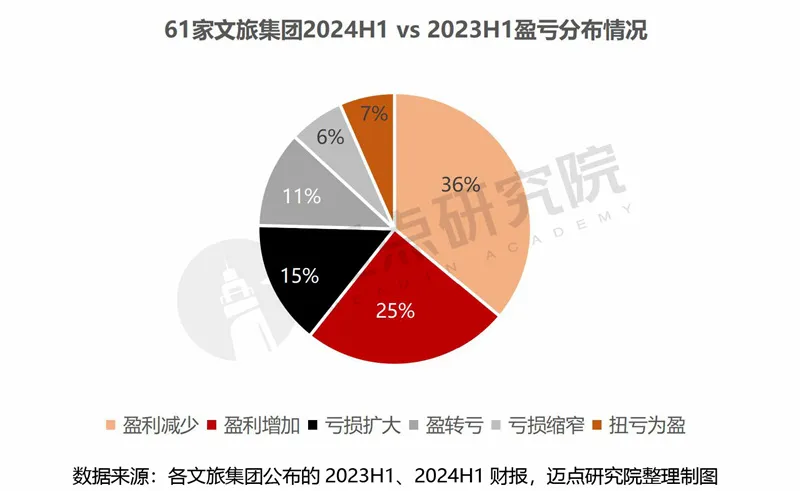

小結:綜合對比2024上半年61家文旅集團的經營業績,整體呈現以下特征——伴隨旅游市場趨向常態化,低基數效應減弱,各文旅集團的財務指標同比增速進一步回歸正常水平;文旅集團經營業績呈現出一定的差異和分化,各集團之間的市場競爭更加激烈;“增收不增利”現象凸顯,營收同比增長企業40家、凈利潤同比增長企業23家,系成本提升、費用增加、文旅消費謹慎理性等多重因素疊加所致,整體的盈利能力待提高、盈利模式需優化。

2024上半年各類型文旅集團財務業績對比分析:景區、酒店、旅行社與在線旅行服務傳統的“三駕馬車”類企業以盈利為主旋律,旅游綜合類企業大面積虧損,園林景觀設計類文旅上游供應鏈企業深陷虧損泥沼

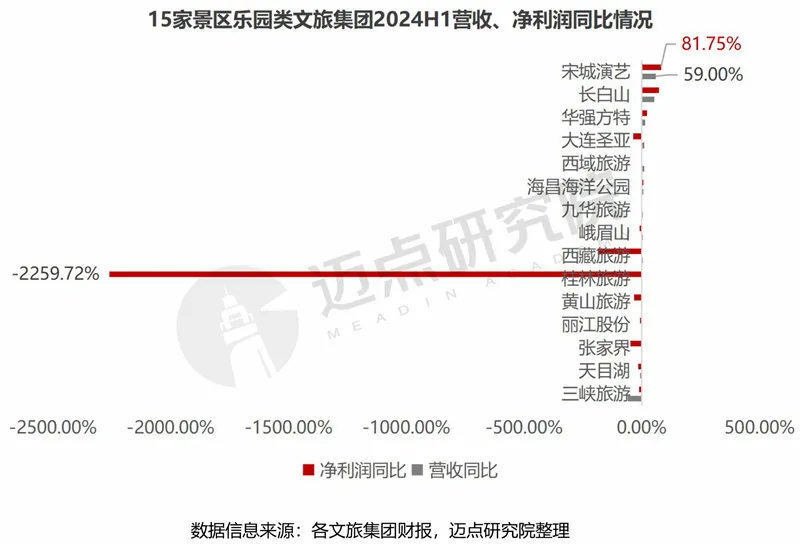

1.景區樂園類:整體以盈利為主導,業績分化明顯,宋城演藝、華強方特領先,西藏旅游、桂林旅游較去年同期“盈轉虧”

對比分析2024上半年15家景區樂園類文旅上市公司經營業績,“營收利潤增長乏力、兩級分化”特征明顯:15家景區樂園類文旅集團上半年營收均值僅為5.7%、凈利潤同比均值為-1.6;宋城演藝在“五新”(新項目、新內容、新提升、新營銷、新管理)經營優勢支撐下,實現了營收與凈利潤的“雙增”,且兩項同比指標位列同類企業第一(營收同比59%、凈利潤同比81.75%);而桂林旅游、西藏旅游、張家界、海昌海洋公園則處于不同程度的虧損狀態,系成本增加、競爭加劇、洪水災害影響、投資收益減少、項目業績拖累、銷售成本高導致毛利降低等因素導致。

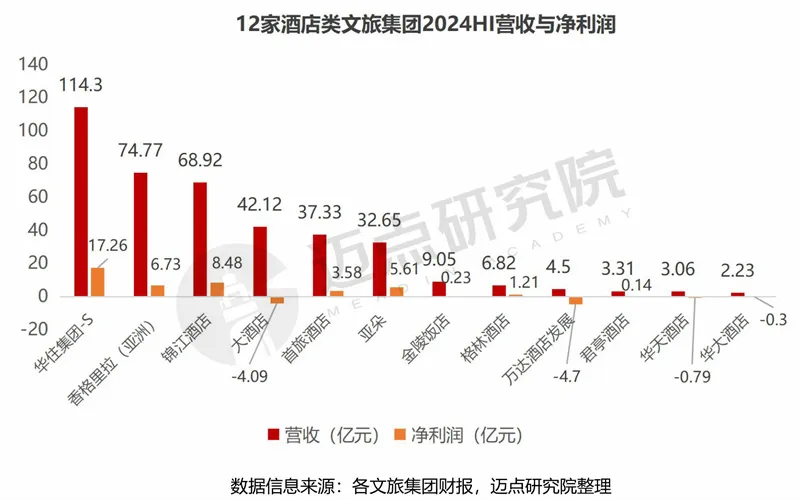

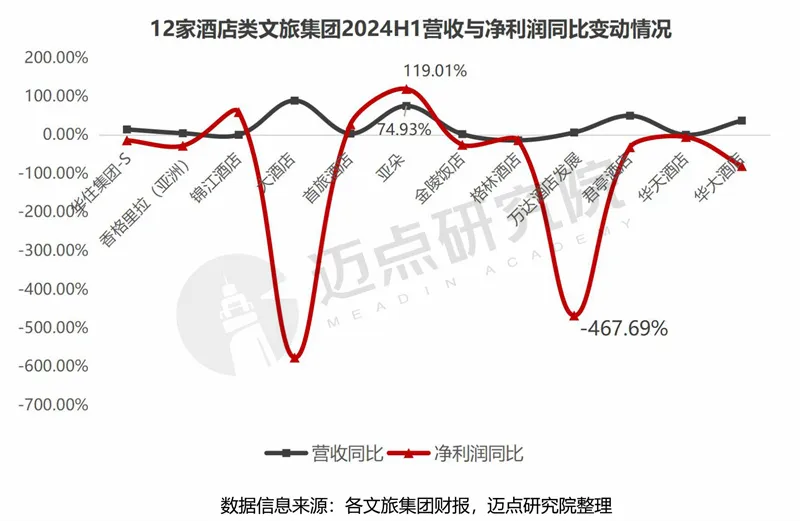

2.酒店類:經營回歸正常,“營收增長乏力、增收不增利”現象顯著;盈利減少、虧損擴大、盈轉虧“負向消極”類企業占75%

從12家酒店類文旅集團的營收同比看,除格林酒店外,其余11家均為正增長,且以錦江、首旅、金陵、華天為代表的酒店企業,營收增幅均不到5%,表明酒店經營回歸正常,低基數效應弱化。而凈利潤同比,正增長的僅3家,即錦江、首旅和亞朵,其余均有不同程度的下滑。綜合營收同比、凈利潤同比,2024上半年12家酒店類文旅集團中,兩項指標“雙增”的僅有錦江、首旅和亞朵3家,其中亞朵的增幅最為明顯——營收同比為75%、凈利潤同比高達1.2倍。

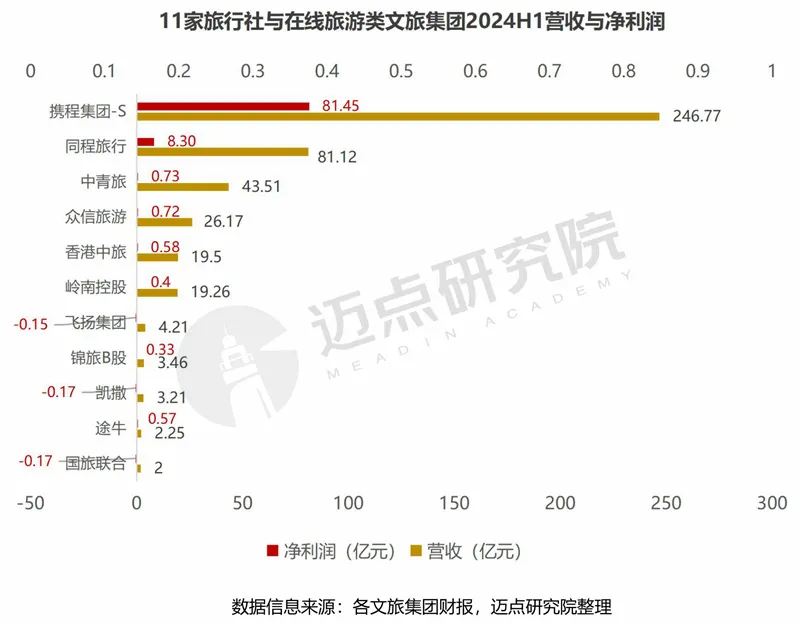

3.旅行社與在線旅行類文旅集團:除飛揚、凱撒、國旅聯合3家旅行社企業虧損外,其余8家全部盈利

上半年,以攜程、同程、途牛為代表的3家在線旅游服務商,營收和凈利潤均表現亮眼,同比增幅顯著。從攜程、同程營收構成分析,住宿預訂、交通票務構成其營收的基本盤。相比之下,旅行社類企業則表現出一定的“參差”,8家旅行社類集團中有3家虧損,虧損額度由高到低依次為國旅聯合(虧1722萬元)、ST凱撒(虧1687萬元)、飛揚集團(虧1485萬元)。上半年,中青旅營收43.51億元,位列8家旅行社企業之首,但受成本費用增加和人工成本上升的影響,凈利潤同比下滑約三成。受出入境旅游市場快速復蘇推動,眾信旅游上半年業績喜人,營收、凈利潤均實現三位數增長。

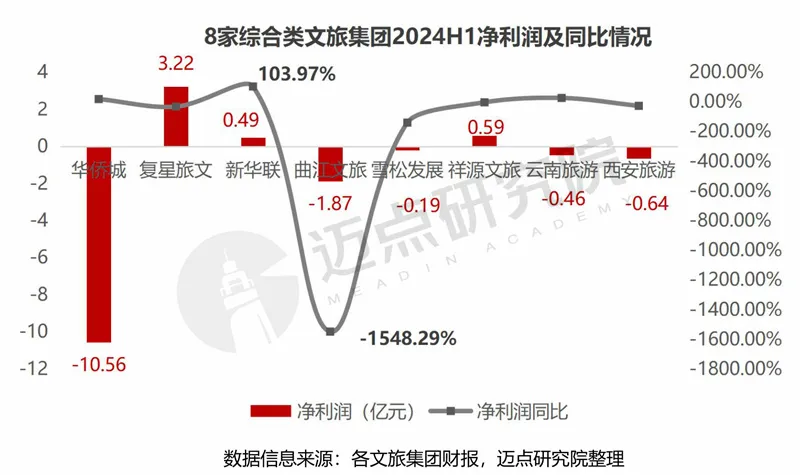

4.旅游綜合類:“虧多盈少”,8家綜合類集團中僅復星旅文、祥源文旅和新華聯3家實現盈利;華僑城A虧損額度最高,超10億元

與去年同期相比,2024上半年8家綜合類文旅集團中虧損擴大2家、虧損縮窄2家、盈利減少2家、扭虧和轉虧各1家,可謂“悲喜不同、各有所惱”。華僑城A持續虧損,但本期“虧損縮窄”,趨勢向好;新華聯“涅槃重生”,經歷重整后回歸良性發展軌道,成功“摘星脫帽”,實現“扭虧為盈”;曲江文旅則業績滑坡,因本期計提的壞賬準備金額顯著增加,由盈轉虧;西安旅游因商旅板塊營收大幅下滑、酒店板塊業務處于爬坡期等,營收和凈利潤同比“雙減”,且虧損進一步擴大;復星旅文、祥源文旅則出現不同程度的“盈利減少”。

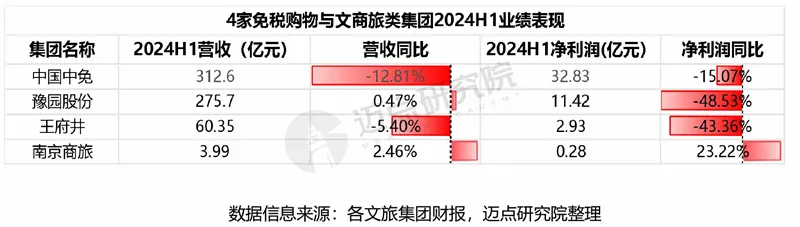

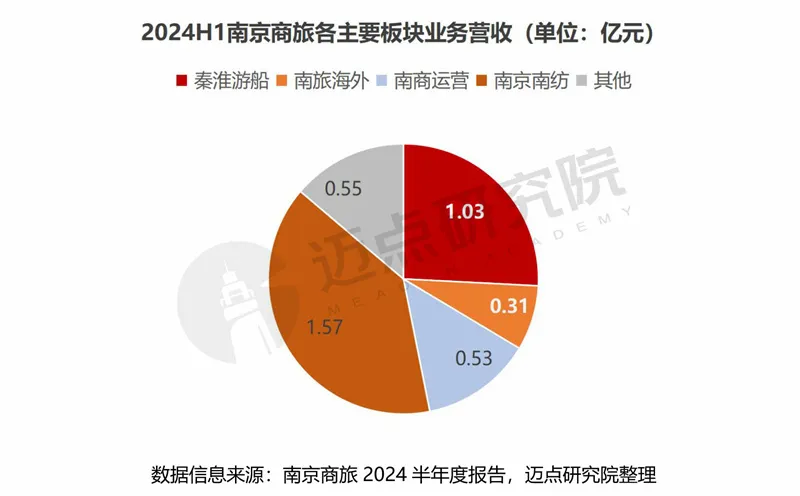

5.免稅購物與文商旅類:營收增長不足、全面盈利,僅南京商旅實現營收與凈利潤“雙增”受消費者信心不足、消費降級、電商分流、競爭加劇、離島免稅銷售承壓、營銷費用增加等影響,消費品零售購物、免稅企業營收增長不足、利潤下降:中國中免、王府井營收與凈利潤“雙降”;豫園股份營收小幅增長但凈利潤同比下滑近五成。相較而言,南京商旅其“旅游+商貿”雙輪驅動戰略顯效、轉型效果進一步顯現,業績穩健增長。上半年,秦淮風光游船業務保持高位運行,報告期內實現營收1.03億元;南旅海外旅行社業務營收0.31億元;上述兩項合計營收占比約34%,旅游業務的重要地位凸顯。

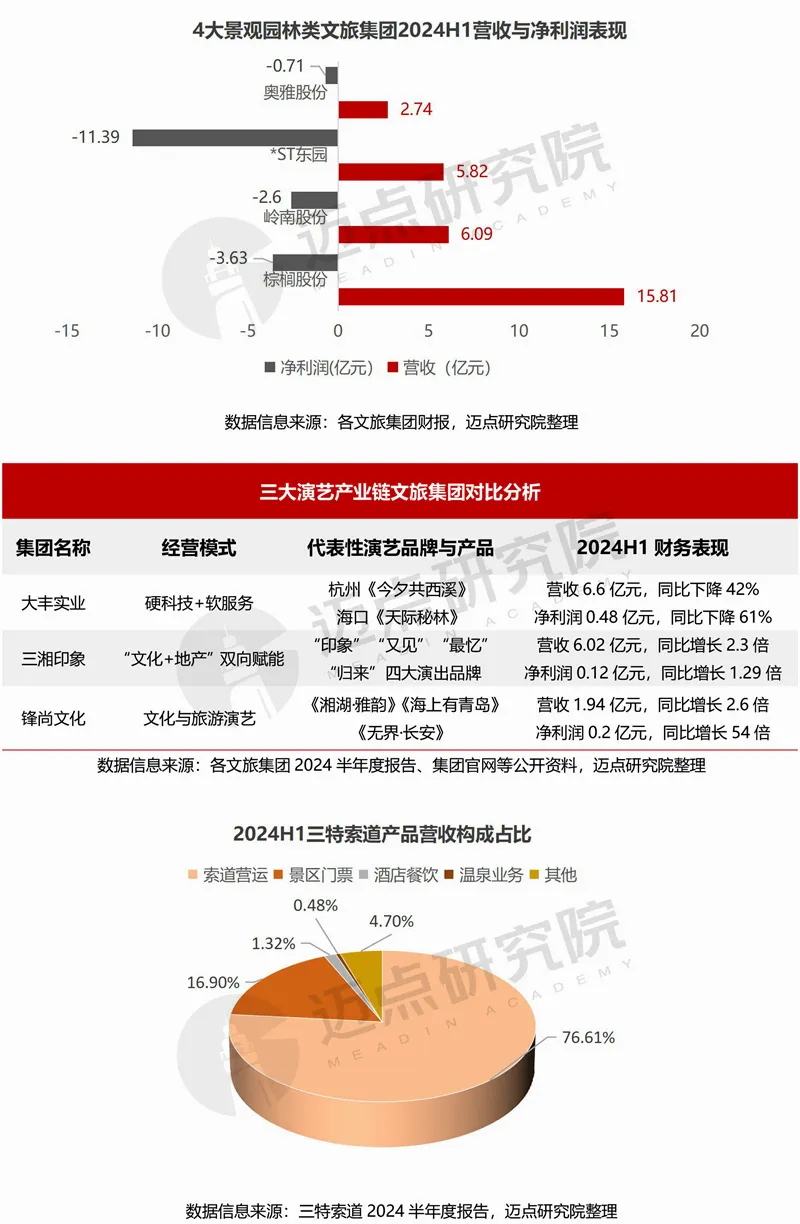

6.產業供應鏈類:除園林景觀類文旅上游產業鏈4家集團虧損外,其余演藝演出、設施設備、戶外運動產業鏈集團均盈利從上半年11家文旅產業鏈企業的財務業績特征表現為:上游的規劃設計、景觀園林類4家集團全面虧損,且營收和凈利潤同比呈現“雙降”;受文旅演藝演出消費浪潮火熱推動影響,3家中游文旅演出產業鏈企業中除大豐實業外,三湘印象、鋒尚文化營收與凈利潤均呈倍數級增長;4家設施設備與戶外運動產業鏈企業盈利減少與盈利增加各占一半。具體來說,探路者“戶外+芯片”雙主業戰略成效顯著,營收凈利均大增;三特索道因本期費用總體下降明顯實現了利潤水平的進一步增長,索道運營業務為其營收主要來源,占比約77%。

總結與展望

上半年,文旅市場持續回溫,“供需兩旺”、亮點與熱點頻現,國內游、跨境游持續保持高景氣運行。在此背景下,各大文旅上市公司業績表現良好,營收增長企業占比約66%、盈利企業占比約67%,業績分化、“強者恒強”現象愈發凸顯、頭部集團成績亮眼。但在可喜的同時,也表現出一些“隱憂”:61家文旅集團凈利潤同比均值為負數(-4%);三分之一企業營收為負增長;營收和凈利潤同步增長的僅占三分之一。可見,低基數效應減弱,文旅企業營收增長動能不足、盈利能力薄弱,經營壓力與挑戰明顯。展望下半年,暑期旅游旺季、中秋和國慶假日經濟拉動將持續激發民眾文旅出游消費熱情、點燃文旅行業發展活力。同時,近期國務院印發《關于促進服務消費高質量發展的意見》,對文旅、酒店、餐飲、教育、體育等行業提出政策支持,政策端的加持將進一步助力旅游行業不斷推進高質量發展進程。未來,各大文旅集團亟需搶抓市場機遇、擁抱政策紅利,通過持續的產品研發、技術創新、品牌建設、營銷推廣、培育新增長點、降本增效等舉措,做高“流量”、做足“留量”,既要增收又要增利,從而在行業內卷中保持穩定成長力、塑造強勁競爭力。