集團官微

集團官微

2024年:文娛上市公司財務困境與資產(chǎn)隱雷

繼2018查稅風波、2019商譽暴雷、2020疫情關門之后,2024的文化傳媒行業(yè),再度迎來第四重痛揍——退市潮。而這一次,連文化傳媒里傳統(tǒng)的穩(wěn)定生廣電股也沒有躲過去。

比如6月30日,吉視傳媒(吉林省有線電視上市公司)發(fā)布公告,公司擬與控股股東吉林廣播電視臺進行資產(chǎn)置換,公司擬置出持有的三亞樾城投資有限公司100%股權,并置入吉林臺下屬的IPTV相關資產(chǎn)。剝離不良資產(chǎn)、國資緊急出手,一套組合拳都是為了拯救這個業(yè)績連跌三年,股價來到1元以下的廣電公司于水火之中。

而這,并不是唯一一只來到懸崖邊的文娛行業(yè)上市公司。2024年上半年即將過去,已經(jīng)有12家公司宣告退市。其中,曾經(jīng)的“元宇宙龍頭股”*ST美盛直接停牌退市。ST方面,文投控股在4月29日實施ST后更名為*ST文投。目前,共有3家文娛行業(yè)上市企業(yè)處于退市風險之中。*ST明誠、ST鼎龍接連發(fā)布多次退市風險提示公告。

如果在往年,這些上市公司或許還能憑借“殼”資源價值茍延殘喘。但今年四月,新國九條帶來了“最嚴退市新規(guī)”,各類強制退市標準全面趨嚴,在“應退盡退”的監(jiān)管原則下,一直不算A股優(yōu)等生的文娛行業(yè),或許將面臨更嚴重的壓力。

呈現(xiàn)出較高風險的,也不只是這些投資者已經(jīng)有所預期的企業(yè),不乏知名度較高的頭部企業(yè)。像華策影視、萬達電影在2024年都披露了違紀違規(guī)事件。歡瑞世紀在去年10月披露《關于公司持股5%以上股東所持股份存在被執(zhí)行及被動減持風險的進展公告》;今年4月30日,歡瑞世紀披露了歡瑞影視業(yè)績承諾完成情況,根據(jù)差錯調(diào)整后的財務數(shù)據(jù),2016、2017以及三年累計的業(yè)績完成率都有所下滑,拖累公司多年的《天下長安》至今沒有播出消息。

文娛行業(yè)的水深風險大,眾所周知。根據(jù)wind數(shù)據(jù)庫,在2023年退市的46家公司中,文化和媒體行業(yè)各有1家;2022年退市的50家公司中,文化傳媒行業(yè)的上市公司達到6家。

2024年,大大小小的公司還能熬過這一年嗎?娛樂資本論分析文娛行業(yè)上市公司的“雷點”,核心還是希望在壯士斷腕的基礎上,試圖探討文娛行業(yè)自救的可能性。

一、業(yè)績明雷:財務表現(xiàn)有多糟糕?

二級市場中,文娛行業(yè)的危機有多大?

從近幾年已經(jīng)退市和ST的企業(yè)來看,這些企業(yè)的高風險也算“情有可原”。*ST明誠的前身是主營磷礦石貿(mào)易、學生公寓租賃和房地產(chǎn)銷售服務的道博股份,2015年經(jīng)過重大資產(chǎn)重組后,才轉(zhuǎn)入體育和影視賽道。*ST美盛最開始經(jīng)營的是動漫服飾,后續(xù)才逐步涉及動漫制作乃至元宇宙業(yè)務。在根基不穩(wěn)的情況下,急于轉(zhuǎn)型并沒有讓它們起死回生,反而成為了一道“催命符”。

實際上,退市和ST的數(shù)量并不能完全概括文娛行業(yè)的全部退市風險。2018年,電廣傳媒便有“賣畫免ST”的先例。盡管近幾年來行業(yè)整體狀況略有改善,但退市與ST,仍只揭示了文娛行業(yè)風險的冰山一角。

上市企業(yè)退市有4種原因:交易類、財務類、規(guī)范類、重大違法類。過去三年退市的文娛行業(yè)相關企業(yè)中,4只為交易類退市(股價低于1元或市值連續(xù)二十日小于三億元)。縱觀各年退市及實施ST的文娛行業(yè)股票,不難發(fā)現(xiàn)財務問題是文娛行業(yè)公司實施ST、走向退市的根本原因。

我們統(tǒng)計了A股上市公司中的64只文娛股票,包含中信行業(yè)分類中文化娛樂與媒體兩個二級行業(yè)。我們發(fā)現(xiàn),21家上市公司連續(xù)三年總營業(yè)收入低于10億,其中8家上市公司連續(xù)三年總營收低于5億。其中,除了電視劇企業(yè)的重災區(qū)以外,也不乏曾經(jīng)風靡一時的中青寶等概念股。

同時,有18家上市公司連續(xù)兩年營收同比負增長,其中5家上市公司連續(xù)三年營收同比負增長,包括電魂網(wǎng)絡、掌趣科技、廣西廣電、歌華有線、游族網(wǎng)絡,集中在廣電與游戲行業(yè)。

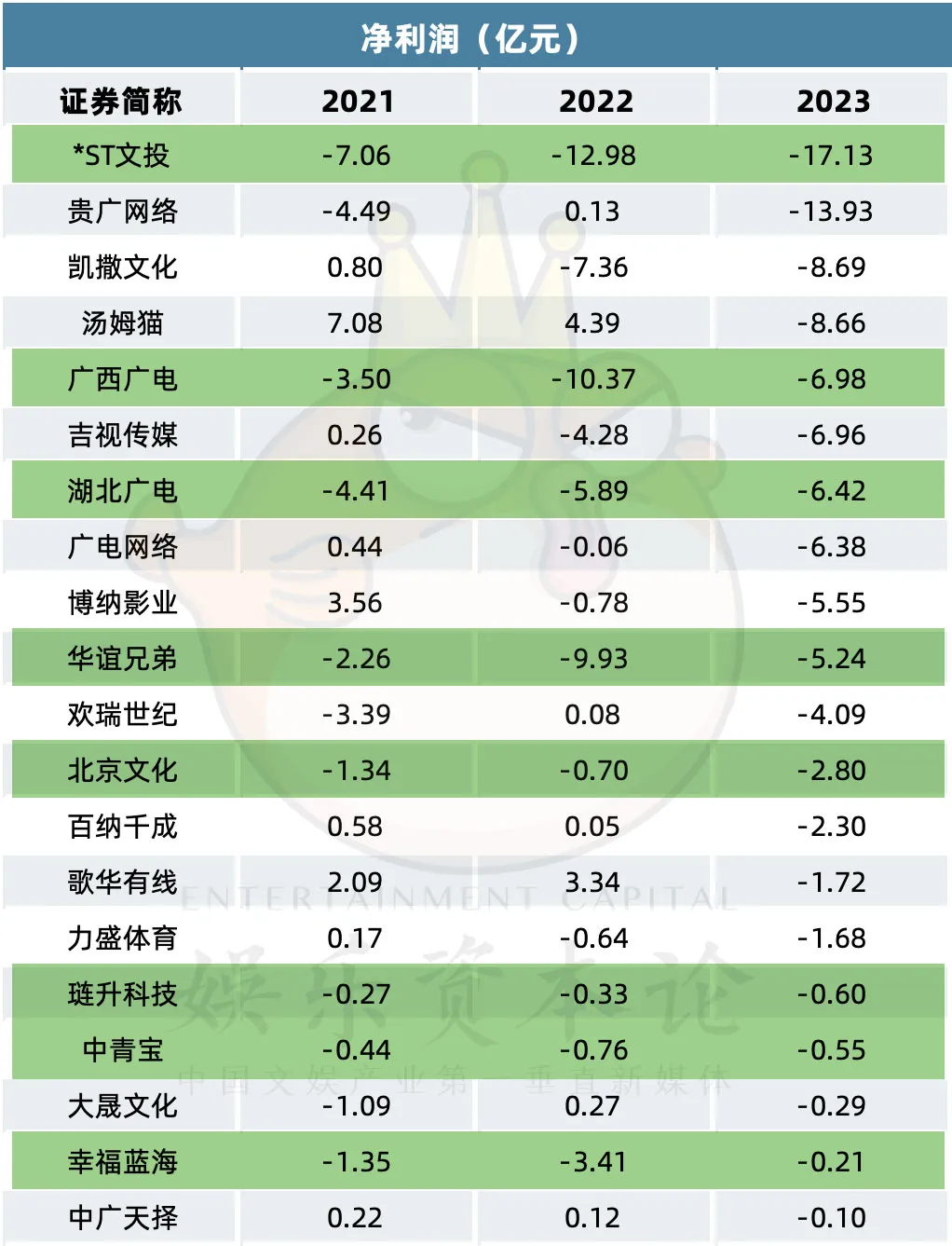

相比于營收,文娛行業(yè)上市公司的利潤情況則更讓人擔憂。在我們統(tǒng)計的64家上市公司中,竟有20家2023年凈利潤為負值,27家扣除非經(jīng)常性損益凈利潤為負值。其中,存在8家企業(yè)連續(xù)三年凈利潤為負值。

從利潤的角度來看,盡管每家企業(yè)給出的虧損原因不盡相同,但是當虧損成為一個共性問題,便提示著整個行業(yè)的掙扎與困境。包括廣電、游戲、電影、電視劇在內(nèi),實現(xiàn)盈利已然成為各個細分行業(yè)共同面臨的難題。歡瑞、華誼、幸福藍海、文投控股、北京文化等我們所熟悉的現(xiàn)行業(yè)頭部或前行業(yè)頭部,都難逃盈利困境。

綜合營收和利潤情況,不難發(fā)現(xiàn)最廣電行業(yè)盈利情況最為令人憂心。隨著CTV(聯(lián)網(wǎng)電視)滲透率的不斷提升,有線電視行業(yè)受到市場競爭加劇和用戶收視習慣轉(zhuǎn)移雙重影響,下坡路早已成型。在轉(zhuǎn)型前景渺茫、動力不足的當下,廣電板塊無疑面對的是溫水煮青蛙的困境。

二、資產(chǎn)隱雷:還有多少沒有化解的風險?

如果說收入與利潤的下滑是整個文娛行業(yè)肉眼可見的風險點,那么資產(chǎn)健康狀況就是行業(yè)“屋子里的大象”。對文娛行業(yè)而言,風險主要隱藏在商譽和應收賬款兩大項中,一旦出現(xiàn)暴雷,就會對盈利造成巨大的沖擊,其所帶來的業(yè)績承壓和股價反應都使得企業(yè)進一步靠近ST邊緣。

實際上,前幾年頻發(fā)的暴雷事件早已使得商譽問題成為了文娛板塊的重點風險點。以萬達電影為例,2015至2020年,萬達電影的商譽原值由于并購潮瘋狂膨脹,由2015年的51.72億元,增長到了2020年的137.86億元。然而,2019年計提商譽減值準備59億元,虧損47.21億元,引發(fā)深交所問詢,也將高速發(fā)展期后商譽高懸的“隱雷”帶到了幕前。

時至今日,商譽是否仍對文娛板塊構成潛在威脅?

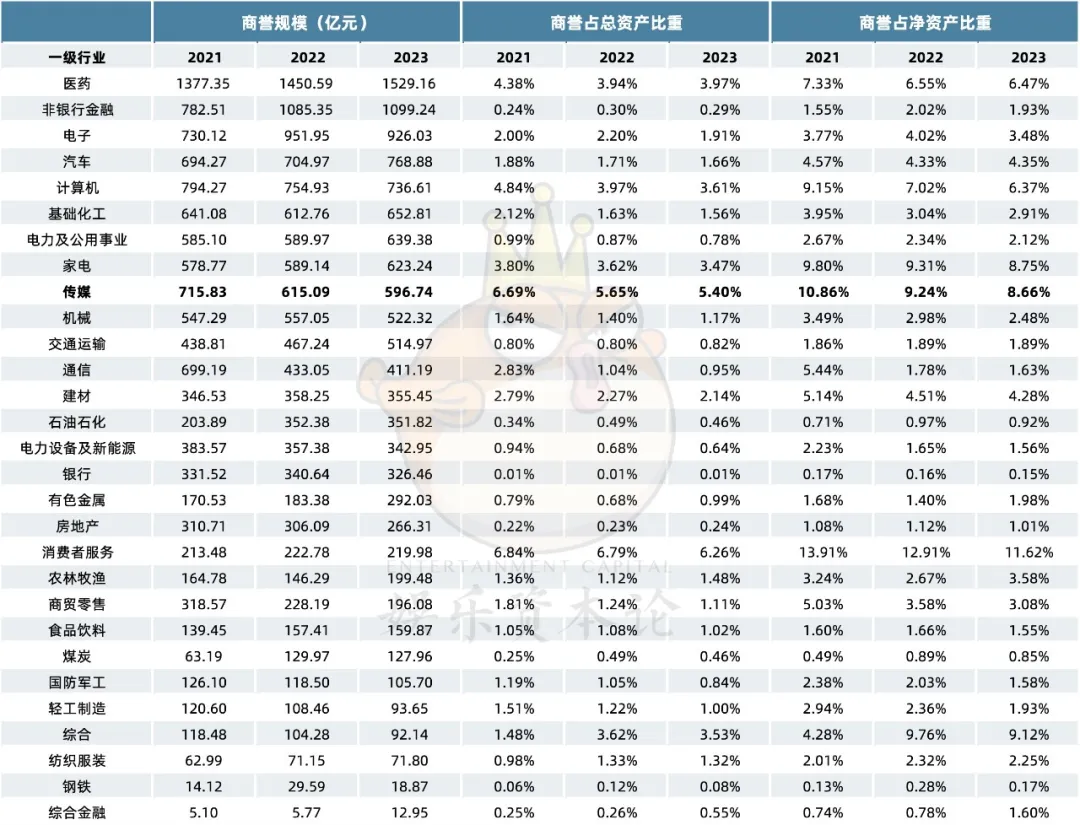

對比傳媒行業(yè)與其他一級行業(yè)近三年的商譽情況,可以發(fā)現(xiàn),盡管傳媒已經(jīng)消化了一定的商譽,但商譽占總資產(chǎn)和凈資產(chǎn)的比重仍居于前列,其中文娛、媒體和廣告營銷都持續(xù)發(fā)生商譽減值。過去,傳媒、醫(yī)藥和計算機被認為是商譽最高的非金融板塊。然而,正如前文所述,傳媒的業(yè)績危機是最為嚴重的,大量業(yè)績承諾不能完成,直接造成商譽減值。可以說,商譽的陰影仍然徘徊。

最近三年,文娛行業(yè)的商譽暴雷事件仍時有發(fā)生。電影行業(yè)是眾所周知的重災區(qū):北京文化、萬達電影在發(fā)生多次暴雷之后,仍繼續(xù)走在商譽減值的路上。但游戲行業(yè)其實是潛在的商譽“雷區(qū)”。游戲行業(yè)中上市公司通過并購的方式進入游戲板塊并不少見,而部分游戲上市公司也通過并購等方式拓寬業(yè)務,但真正崛起的新型游戲公司如上海四小龍并未被允許進入A股市場。在這一過程中,游戲行業(yè)積累了大量的商譽;而隨著游戲市場集中度的提升,雷區(qū)被引爆的可能性陡然上升。

從文娛板塊企業(yè)資產(chǎn)健康狀況來看,除了商譽以外,應收賬款同樣是另一個令人頭疼的問題。

應收賬款帶來的危機在電視劇與廣播電視行業(yè)最為明顯。2023年應收賬款占營業(yè)總收入比重最高的三家公司中,兩家來自廣電行業(yè),百納千成則主要制作電視劇和綜藝,應收占比都超出100%。唐德影視、捷成股份等電視劇制作公司同樣排名靠前。“沒播的錢拿不到,播了的錢還是拿不到”,正如前文所說,如果廣電行業(yè)一直保持溫水煮青蛙的狀態(tài),應收賬款將始終威脅行業(yè)的正常生存。

相比之下,由于近兩年電影市場的相對回暖,電影行業(yè)的應收賬款狀況有所好轉(zhuǎn)。博納、中影、北京文化等電影制作公司的應收占比都有所下降。

三、泥菩薩還能過河嗎?

今年四月,新國九條帶來了“最嚴退市新規(guī)”,各類強制退市標準全面趨嚴,A股退市力度加碼,更多企業(yè)暴露在退市紅線之下,而文娛行業(yè)絕對不容樂觀。不是每個企業(yè)都能如吉視傳媒一樣等到國資的出手相助。文娛行業(yè)已經(jīng)采取的自救方法有很多種:降本增效是安全線上的企業(yè)采用的主流方向;如果做得更加激烈一點,也可以直接剝離虧損資產(chǎn);以及,用股權質(zhì)押換取現(xiàn)金。

截止到目前,歡瑞世紀、唐德影視、湯姆貓、巨人網(wǎng)絡的質(zhì)押比例都超過20%。華策影視、華誼兄弟、萬達電影等頭部影視公司,都質(zhì)押了超12%的股權。作為最后一招,股權質(zhì)押是一把雙刃劍:在獲得現(xiàn)金的同時,這一負面信息也會降低投資者的信心,如果股價下跌,贖回股份時便會發(fā)生虧損。與前兩年相比,多數(shù)公司的質(zhì)押比例都有所下降,但股價持續(xù)下跌已經(jīng)發(fā)生,雙刃劍的作用正在顯現(xiàn)。

盡管已經(jīng)自救了多年,但已經(jīng)退到下下策的文娛行業(yè)宛如泰坦尼克號,未來的自救空間可想而知。

從影視寒冬到游戲寒冬,整個文娛板塊都等待著一場破冰。上市企業(yè)的業(yè)績風險、ST實施或真正退市都只體現(xiàn)了行業(yè)危機的冰山一角。具有規(guī)模效應的頭部公司尚且不能安全自保,更多的中小企業(yè)又如何度過難關?根據(jù)過往其他行業(yè)的經(jīng)驗,一時的利好并不是真正的救生圈,唯有基本面發(fā)生根本性改善才能真正化解危機。

2024年,外部環(huán)境壓力仍在,行業(yè)需要自我變革的驅(qū)動力。